家庭理财的三大步骤

家庭理财是每个家庭都必须关注的重要课题。良好的家庭理财习惯可以帮助您更好地管理资金,实现财务目标。以下是家庭理财的三大步骤,供您参考:

第一步是了解家庭的财务现状。您需要清楚掌握家庭的收支情况、资产负债状况,以及整体的财务健康度。可以通过以下方式来分析您的家庭财务状况:

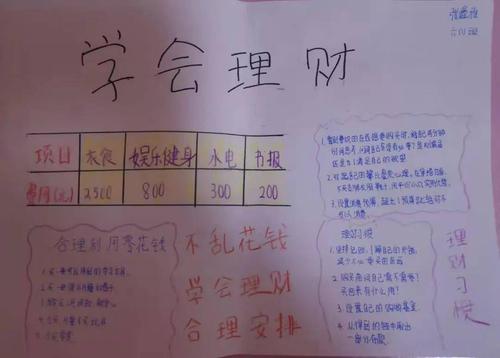

- 记录收支情况。列出每月的收入和支出,包括固定支出(如房租、水电费等)和不固定支出(如餐饮、娱乐等)。这样可以了解家庭的现金流状况。

- 盘点资产和负债。列出家庭的资产,如银行存款、房产、股票等,以及负债,如房贷、车贷、信用卡账单等,计算净资产。这有助于了解家庭的财务状况。

- 分析财务健康度。通过分析收支情况和资产负债情况,判断家庭的整体财务健康程度,如是否有过度负债、现金流是否充足等。

了解家庭财务状况后,下一步是制定家庭理财计划。根据自身的财务目标和风险承受能力,合理规划收支和资产配置。主要包括以下几个方面:

- 设定财务目标。包括短期目标(如存够一笔应急基金)、中期目标(如购置房产)和长期目标(如积累退休金)。

- 优化收支结构。根据目标调整支出,如减少非必要支出,增加储蓄等,使收支更加合理。

- 资产配置规划。根据目标和风险偏好,合理配置各类资产,如银行存款、股票基金、保险等,兼顾收益和风险。

- 制定应急预案。留出应急基金,以应对意外情况,保护家庭财务安全。

制定好计划后,要认真执行,并持续监控和优化。主要包括以下几个方面:

- 跟踪执行情况。定期检查收支和资产变化情况,看是否达成目标。

- 及时调整计划。根据实际情况,适时调整支出预算、资产配置等,确保计划可行。

- 提高理财意识。养成良好的理财习惯,培养全家人的理财意识和能力。

- 获取专业建议。必要时可以寻求专业理财顾问的意见,优化理财策略。

总之,家庭理财需要长期坚持,需要全家人的参与和配合。通过明确目标、优化收支、配置资产,并持续执行和优化,定能实现家庭财务目标,走向财务自由。