今天分享的是:2024能源新纪元系列:储能行业趋势洞察篇报告

报告共计:28页

《2024能源新纪元系列:储能行业趋势洞察篇报告》由普华永道发布,主要对储能产业的发展现状、趋势进行了分析,具体内容如下:

1.储能产业发展现状:

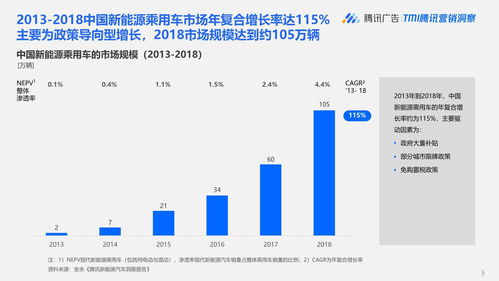

-市场规模:2023年,全球新增新型储能装机规模创新高,中国占比近50%。中国电力储能累计装机规模为86.5GW,其中新型储能累计装机规模达到34.5GW,功率和能量规模同比增长超150%。

-政策驱动:中国储能行业在政策引领下即将度过商业化初期,实现经济性和规模化。政策顶层设计包括研发示范期、商业化初期和规模化发展等阶段的指导意见和实施方案。

-产业链分析:储能产业链包括上游的储能电池、PCS、温控等环节,中游的系统集成环节,以及下游的终端应用环节。上游储能电池环节技术积累形成壁垒,竞争格局稳定,但行业竞争加剧;PCS环节技术壁垒较高,竞争格局较为稳定;中游系统集成环节竞争激烈,行业洗牌加速;下游储能项目开发商/投资方以央国企为主。

-毛利情况:面对储能电池和系统集成环节竞争激烈、价格下降的局面,高比例的设备自研自制能力是目前集成商提升盈利能力的关键。在当前产业链毛利收缩的背景下,单Wh毛利向PCS、温控等环节倾斜。

2.储能行业趋势:

-风光配储已成为刚需,但源侧配储经济性有待提升:中国可再生能源迅猛发展,风光发电量持续增长,各地出台强制配储政策和“十四五”装机目标,形成大储装机刚需。预计到2030年,中国累计风光装机可达1955GW,新增新能源装机带来至少180GW的储能需求。光储/风储系统的LCOE取决于储能系统成本和弃风弃光率,随着技术发展、规模化效应和运维智能化,光储系统的度电成本显著下降。但目前发电测配储的经济性依赖于风光发电量的上网消纳能力,能源新纪元系列:储能行业趋势洞察篇报告未来新能源组合消纳能力将具备市场自我调节性。

-电力市场化深入,储能盈利模式多元化:全国与地方政策支持独立储能发展,助力电力市场化改革深入。独立储能逐渐参与各类市场,盈利模式多元化,包括中长期、现货市场、调频等辅助服务、容量补偿等。随着电力市场化改革深入,独立储能收益模式将逐渐完善,推动储能项目投资建设加速。

-分时电价优化,工商储需求爆发:峰谷价差扩大、电价市场化程度提升、两部制电价、业主用电保障、需求响应要求等因素推动工商业储能迎来爆发增长。工商业储能的商业模式包括削峰填谷、需求侧响应、需量管理、新能源消纳、现货交易与辅助服务等。峰谷价差对工商储项目收益率影响最大,工商储的投资运营形式主要为业主自投、租赁、合同能源管理以及合同能源 融资租赁四种模式。

-多元技术并举,长时储能前景广阔:常见的储能技术分为物理储能和化学储能两大类,目前机械储能下的抽水蓄能和电化学储能下的锂电池已大规模商业化,压缩空气储能、液流电池、储热、钠离子电池等新型储能技术有望进入规模化发展。未来随着风光发电量占比提升,储能技术重点将转向长时储能技术,液流电池有望替代锂电池应用于大规模长时储能,氢储能在长时储能、发电等领域具备潜力。

-海外增长迅速,储能出海提升品牌价值:海外储能市场规模稳定增长,市场较为成熟,盈利模式多元回报率可观。中国储能头部企业已加速出海布局,从传统电芯等基础产品出海到成为全球定制储能系统供应商将成为未来趋势,也是提升全球品牌影响力的途径。

3.全链服务护航能源企业成功转型:

-战略要务:能源企业在转型过程中的三大战略要务为业务增长、精益运营和多元协同。保证业务增长是根本,精益运营至关重要,多元协同有助于整合资源、优化供应链、提升创新能力。

-主要杠杆:为应对三大战略要务,普华永道总结了多元资源组合、资产价值最大化、EPC成本优化、协同运营整合等主要杠杆,以及知识迁移与合作、数字工厂监测与管控、本土化、定制化、能源金融与投资活动、成本与人员效益提升、工程数据管理、合同与物流优化、能源 一体化、阶段性过渡辅助、项目管控进度推进、项目组合与机会管理、新兴市场开发、生产优化(降低LPF)、数字中台、端到端价值链协同、业务协同与技术整合

以下为报告节选内容

中小未来圈,你需要的资料,我这里都有!