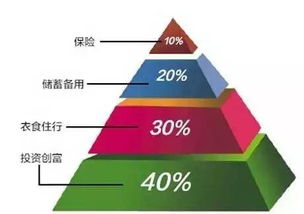

个人理财需求规划

个人理财需求规划是指根据个人的收入、支出、资产和负债等情况,制定合理的理财目标和计划,以实现财务自由、财富增值和风险控制。在进行个人理财规划时,需要考虑以下几个方面:

1. 收入与支出

首先需要详细了解个人的收入和支出情况。收入来源包括工资、投资回报、房屋租金收入等,支出包括日常生活消费、房贷、子女教育等。对收入与支出进行详细的统计分析有助于确保理财规划的实施可行性。

2. 资产与负债

其次要全面了解个人的资产和负债情况。资产包括房产、股票、基金、银行存款等,负债则包括房贷、车贷、信用卡欠款等。理清自己的资产负债状况有助于合理规划财务结构,避免过度负债造成财务风险。

3. 理财目标

制定明确的理财目标是个人理财规划的关键。理财目标可以包括短期目标(如购车、旅行)、中期目标(如购房、子女教育)和长期目标(如养老、资产增值)。根据不同的理财目标,可以制定相应的投资计划和资产配置策略。

4. 风险承受能力

评估个人的风险承受能力是制定理财规划的前提。不同的投资品种具有不同的风险水平,需要根据个人的承受能力选择合适的投资工具,进行资产配置。

5. 税务规划

合理的税务规划可以帮助个人最大限度地减少税负,增加资产净收益。可以通过合理的投资安排、税收优惠政策等方式进行税务规划。

6. 应急预案

在理财规划中,考虑到意外风险的发生,需要制定相应的应急预案。包括购买保险、建立应急资金、健全的医疗保障等措施,以防范风险、保障个人财务安全。

7. 定期调整

个人理财规划不是一成不变的,需要根据个人情况、市场环境等因素进行定期调整。随着个人家庭状况、职业发展、投资市场等方面的变化,应对理财规划进行合理调整。

个人理财规划是一个系统工程,需要全面、长远地考虑个人的财务状况及目标,并采取相应的措施进行规划和落实。建议在进行个人理财规划时,可以寻求专业理财机构或人士的帮助,以获得更科学、合理的建议和方案。

希望以上内容对个人理财需求规划有所帮助,如需更详细的指导请随时与专业理财机构联系。