公司大额存单理财指导建议和风险提示

大额存单是一种针对金融机构、企业等大额存款客户的一种定期存款产品。对于公司而言,选择大额存单作为理财方式,需要考虑到收益、流动性和风险等因素。在这篇文章中,我们将围绕公司大额存单理财的相关问题进行解答,并给出相应的指导建议和风险提示。

一、大额存单是什么?

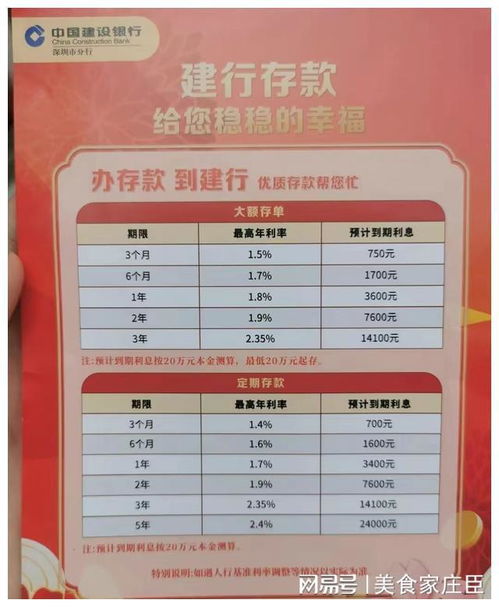

大额存单是由中国人民银行和中国银行业监督管理委员会规定的,可以用于金融机构、企业等大额存款的一种定期存款产品。其存款期限一般为3个月、半年、一年、两年、三年、五年等,存单面额一般以百万元为单位。

二、公司大额存单理财的优势

1. 稳定收益:大额存单通常具有较高的利率,相对于一般存款有较强的收益能力,可以为公司带来稳定的投资收益。

2. 安全性较高:大额存单通常由银行出具,具有一定的信用风险保障,相对于其他理财产品具有较高的安全性。

3. 灵活性:大额存单一般具有较好的流动性,可以根据公司的资金需求进行提前支取或转让。

三、公司大额存单理财的风险

1. 利率风险:存款利率受到宏观经济、货币政策等因素影响,存款期间利率波动可能造成存款收益变化。

2. 流动性风险:提前支取大额存单可能会导致一定的流动性损失,尤其是存款期限较长的情况下。

3. 信用风险:虽然大额存单由银行发行,但存在银行信用风险,一旦银行出现风险可能会对存款造成损失。

四、公司大额存单理财的指导建议

1. 充分了解相关政策:在选择大额存单理财前,公司应该充分了解相关的存款政策和规定,对存款产品的特点和规则有清晰的认识。

2. 谨慎选择存款期限:根据公司的资金周转情况和理财需求,选择合适的存款期限,避免因提前支取而损失过多利息。

3. 多元化投资:大额存单可以作为公司理财资产配置中的一个组成部分,与其他投资产品相结合,实现资产的多元化配置,降低整体投资风险。

五、结语

公司大额存单理财可以作为一种相对较安全的理财方式,但也需要公司谨慎对待,充分了解相关的风险与收益,根据公司的实际情况进行选择和配置。在进行大额存单理财时,公司应该谨慎选择存款期限,避免过度依赖,同时也应该进行资产配置和风险管理,实现资产的多元化和风险的分散。

`

大额存单是一种针对金融机构、企业等大额存款客户的一种定期存款产品。对于公司而言,选择大额存单作为理财方式,需要考虑到收益、流动性和风险等因素。在这篇文章中,我们将围绕公司大额存单理财的相关问题进行解答,并给出相应的指导建议和风险提示。

大额存单是由中国人民银行和中国银行业监督管理委员会规定的,可以用于金融机构、企业等大额存款的一种定期存款产品。其存款期限一般为3个月、半年、一年、两年、三年、五年等,存单面额一般以百万元为单位。

公司大额存单理财可以作为一种相对较安全的理财方式,但也需要公司谨慎对待,充分了解相关的风险与收益,根据公司的实际情况进行选择和配置。在进行大额存单理财时,公司应该谨慎选择存款期限,避免过度依赖,同时也应该进行资产配置和风险管理,实现资产的多元化和风险的分散。