智研瞻产业研究院发布:《中国锦纶纤维行业发展趋势研究与未来投资分析报告》

锦纶纤维行业概述

锦纶,化学名为聚酰胺或尼龙,也被称为耐纶。英文名称是Polyamide(简称PA),是一种主要由重复的酰胺基团构成的热塑性树脂。根据分子结构划分,锦纶包括锦纶11、锦纶66、锦纶6、锦纶610等;按纤维长度,有长丝和短纤之分;按用途,则可分为民用和工业用两大类。其中,锦纶6和锦纶66的应用最为广泛。

锦纶纤维行业相关政策

在“十四五”规划期间,锦纶纤维以及其下游领域的工程塑料、化纤等行业,得到了政府产业政策的有力支撑。根据工业和信息化部在2023年12月公布的《重点新材料首批量产示范指引目录(2024年版)》,长碳链尼龙(LCPA)以及尼龙及复合材料、耐高温尼龙(PPA)均被视为先进基础材料。同时,国家发展改革委员会制定的《产业结构调整指导目录(2024年本)》亦将耐高温尼龙、长碳链尼龙等新型聚酰胺的研发与生产纳入了鼓励范畴。这些政策无疑将对锦纶纤维行业的发展产生积极影响。

锦纶纤维行业竞争格局

我国锦纶纤维产业现已进入成熟阶段,技术水平日渐完善,市场竞争格局保持稳定。锦纶切片制造领域,领先企业如恒逸集团与鲁西化工等正在紧锣密鼓地扩大产能,龙头地位日益彰显。在民用长丝领域,行业格局同样稳固,头部公司产能优势显著,以一体化模式运作企业居多。其中,福建锦江、长乐力恒、义乌华鼎股份的年产量超过20万吨;广东新会美达及福建凯邦锦纶的年产量分别约为10万吨。尽管相较于涤纶行业,其产能集中度尚有差距,但已具备相当规模优势。

当前,锦纶产业已经步入成熟期,环保、产品以及原料价格波动成为了影响其稳定发展的关键因素。随着双碳政策的推行,环保法规日益严格,公众环保意识亦随之提升,尤其是锦纶废气废水及噪声问题若无法妥善解决,将引发严重的环境隐患。此外,充分竞争态势也使得锦纶市场竞争愈发激烈,拥有技术和创新能力的企业更具竞争力。

2023年,地缘动荡助推油价飙涨,各类化工纤维产品价格大幅上行,下游客户对高价位的接受度降低,仅满足基本需求进行采购;加之海运费用不断攀升,进一步拉高出口成本,国外订单锐减。国内外疫情冲击下,市场信心受损,终端需求持续萎靡,总体需求前景堪忧。年末疫情管控放松后,市场各方对后续行情保持审慎态度。展望未来,随着宏观经济预期的改善和下游刚性需求的释放,织造行业的需求有望逐渐复苏。据此预测,短期内锦纶市场将维持稳健增长的势头,市场规模呈现平稳或增长的走势。

锦纶纤维行业市场规模

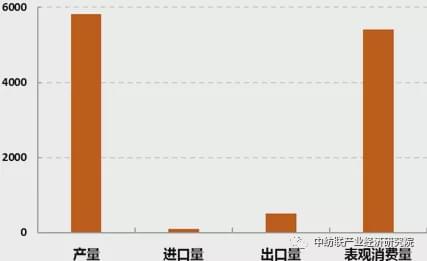

近年,我国纺绩业景气度及生产状况稳中有升,锦纶纤维产量稳定增长。在纺织服装消费需求的增加以及锦纶特性的助力下,锦纶纤维市场需求不断扩大。

在民生领域,锦纶被广泛应用于服装面料、内衣、袜子、床品以及箱包、雨具、绳子、窗帘和家居工艺品等;而在工业领域,锦纶则常被用于传输带、制造轮胎帘子线、安全带、工业用呢毯以及帐篷、渔网等产品。据统计,锦纶纤维在民生领域的使用量已超过总用量的80%,而工业用锦纶及其他领域的消费比例不足20%。

如今,锦纶已与休闲、流行、运动等功能性元素深度融合,成为了一种时尚纤维,广泛运用于高端服饰及特殊功能性服饰中。

统计数据显示,2019年中国锦纶纤维行业市场规模580.97亿元,2023年中国锦纶纤维行业市场规模827.36亿元。2019-2024年中国锦纶纤维行业市场规模如下:

锦纶纤维行业产业链

锦纶纤维产业的上游,是以己内酰胺、己二胺及己二酸等有机化学原料为主;而在下游层面,包括了纺织品、工业用材以及运动装备等等。其中,中国锦纶纤维行业报告:概述行业相关政策行业壁垒及市场规模预测分析己内酰胺作为锦纶纤维的关键原料,其市场价格的变动对整个行业的盈利能力有着显著影响。己内酰胺的生产需要依赖于原油和纯苯等原材料,这些原材料的价格波动会直接影响到己内酰胺的市场价格,从而进一步影响锦纶纤维产业的发展。随着我国聚合技术的日益精进,锦纶纤维产品的性能得到持续改善,应用范围也逐渐扩大,这无疑推动了尼龙纤维市场的稳健增长。

锦纶纤维行业壁垒

1、资金壁垒

锦纶纤维行业位于化工制造业及化纤领域,属于资本密集型范畴。近期,业内龙头企业已形成一定规模,聚合装置走向自动化和低碳化,呈现低耗高效特点。然而,拓展产业链以实现战略布局的领导者需在多项资源(如设备、技术、成本、人才)上同新晋企业进行激烈竞争。无论设备改造、新品研发或上下游产业配套,皆需巨额投资。因此,锦纶纤维行业存在显著的资金门槛。

2、技术工艺壁垒

当前中国锦纶纤维产业,业内巨头云集,他们以多年积累的深厚经验,持续推动技术革新,改善工艺流程与参数,实现资源高效利用与设备提升,技术日益精进,装备规模持续扩大,并积累了丰富的运营管理经验。由于锦纶聚合生产对工艺有严格需求,所以企业不仅在购入设备及设施上掌握了基础生产技能,还依靠稳定且具有创新性的生产来累积工艺知识。然而,对于新加入该领域的企业而言,由于缺乏丰富的行业经验和技术储备,可能难以有效掌控生产工艺控制和生产系统设计,进而影响产品质量和稳定性,使其在市场竞争中处于不利地位。因此,锦纶纤维产业面临着较高的技术工艺门槛。

3、品牌壁垒

我国锦纶纤维产业的下游市场高度开放,产品质量、与客户的稳固关系以及品牌知名度均为业界企业争取竞争优势的关键要素。当前,国内领先锦纶制造商通过多年积累,已然构建起稳定的营销渠道以及客户群体,其市场口碑也得到下游合作伙伴的广泛赞誉。知名品牌的诞生与壮大需深厚的企业投入、建设、运营和积累,新进者难以在短期内建立起卓越的品牌影响力,故而,锦纶纤维产业具有一定的品牌壁垒。

4、规模壁垒

近期,锦纶纤维行业的大型制造商逐步实现聚合装置大规模、高度自动化及高效节能,其生产转向高品质、低耗能模式,并伴随生产力大幅提升以及单位投入、能耗及加工成本不断下降。这些因素催生出一定程度的规模效益。此外,在锦纶纤维产业逐渐迈向大规模、一体化的过程中,部分企业积极拓展上下游业务,延长产业链条,从而增强了整体竞争力和抵御风险的能力。这使得新进市场的企业面临较大挑战,因此,锦纶纤维行业具有一定的规模壁垒。

锦纶纤维行业市场规模预测

预测,受中国锦纶纤维行业市场需求的增长,2024-2030年中国锦纶纤维行业市场规模平稳上升。2030年中国锦纶纤维行业市场规模1486.75亿元。中国锦纶纤维行业市场规模预测如下:

锦纶纤维行业发展前景

1)差异化及具备特定功能的产品将会引领行业未来的发展主向。

当前,国内仅有少数企业具备大规模生产超细旦、异形截面等差异化产品以及阻燃、抗菌、吸湿排汗等多品种复合纤维、功能性纤维、多功能复合纤维等产品的能力,且其中部分产品尚属技术空白。随着社会经济水平的提升与生活方式的改变,消费者对于纺织品的需求已从基本的保暖、舒适性能扩展至吸湿快干、防寒、记忆、卫生保健、防水透湿、舒适感等功能性产品。例如,户外休闲活动、旅游健身的盛行推动了吸湿排汗、抗紫外线等功能性服装面料的需求;而电子产品的普及则使电磁辐射成为影响人体健康的潜在威胁,特殊群体如孕妇、婴幼儿对具有防电磁辐射功能的服装面料亦有明显的消费需求。因此,功能性产品已成纺织纤维行业之主要趋势,未来功能性锦纶长丝将展现巨大市场潜力与增长空间。

(2)锦纶66系列纤维品质优良,增强其透过性潜力大。

综合结构特性分析,锦纶66系列纤维原子排序有序,纺织结构更为致密,熔点较高,从而使其在硬度、抗冲击、耐磨、耐热等性能上表现优异,手感厚实且舒适。

近年,伴随消费者观念升级,对锦纶66系列纤维的纺织服装需求呈现急速上升趋势。锦纶66织物手感细滑柔嫩,在高档运动装、泳衣、健美服、内衣及袜子等产品中表现优异。例如,现今市场上的高级羽绒面料大多选用锦纶66系列纤维。随着经济实力增强,锦纶66系列纤维凭借其卓越的耐磨性、抗撕裂性、阻燃性和轻质特性,逐渐获得军用装备、职业装等领域的青睐,为其拓展了更为广阔的发展前景。